2020中国物业服务百强企业排行榜重磅发布

5月13日,中指研究院在北京隆重发布2020中国物业服务百强企业研究成果,发掘一批规模大、实力强、服务品质高的物业服务企业,发挥示范带头作用,引领行业健康、快速发展。

百强企业借势兄弟公司开发、合作、布局优势,采用更多样化的外拓手段加速规模扩张,成效卓然,市场份额进一步提升。与此同时,百强企业持续优化基础服务,理性开展增值服务,营业收入快速增长;并以温度和深度服务,赢得业主满意度提升,物业费收缴率、项目续约率连续多年保持高位。百强企业充分利用资本、技术、政策等多方面带来的发展良机,踏上发展快车道。

(1)管理规模:管理面积均值达4279万平方米,市场份额提升至四成,各层级持续分化

(1)管理规模:管理面积均值达4279万平方米,市场份额提升至四成,各层级持续分化

管理面积均值增长15.08%,管理项目数量均值增长10.42%

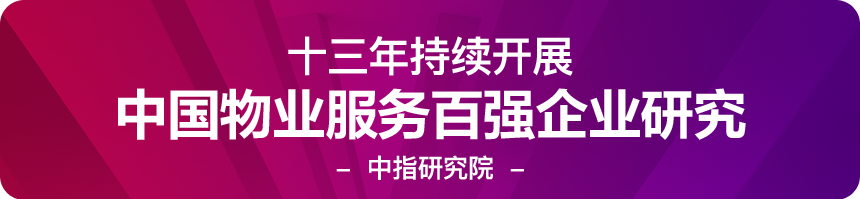

2019年,百强企业管理项目数量均值为212个,同比增长10.42%,管理面积均值达4278.83万平方米,同比增速15.08%。百强企业市场份额进一步扩大至43.61%,市场集中度持续提升。

2019年,TOP10企业管理面积均值达2.21亿平方米,是百强企业均值的5.16倍,市场份额达9.22%,强者恒强态势延续。

依托兄弟公司开发、合作、布局优势,稳健扩规模

百强企业承接兄弟公司独立开发的项目,每年获得管理面积的稳定增长;同时,在兄弟公司合作开发的项目中积极争取物业管理权,进一步扩大覆盖面积;此外,采取跟随战略,追随兄弟公司扩张步伐,借助开发企业和自身品牌优势,在兄弟公司开发项目的周边进一步延伸,拓宽物业服务半径,持续加大规模效应。

注重高质量并购、拓宽服务边界,市场拓展加速

其一,百强企业凭借高品质服务和专业化团队,积极参与市场竞标,提升第三方全委项目中标率。其二,百强企业依靠自有资金或资本融资,倾向于选择百强企业作为并购标的,实现强强联合,战略互补。其三,百强企业抓住非住宅物业领域新机遇,大力拓宽服务边界。

抢抓主流市场深耕,单个城市管理面积均值达138.03万平方米

2019年,百强企业56.16%的管理面积位于五大城市群,较2018年上升3.02个百分点,其中,长三角城市群管理面积占比最高达18.21%。

百强企业2019年单个城市项目数量均值为6.84个,同比增加3.07%,单个城市管理面积均值138.03万平方米,较2018年增长7.66%,单个项目管理面积均值20.18万平方米,同比增长4.18%。

营收增速高于在管面积增速2.3个百分点,各层级企业收入差距拉大

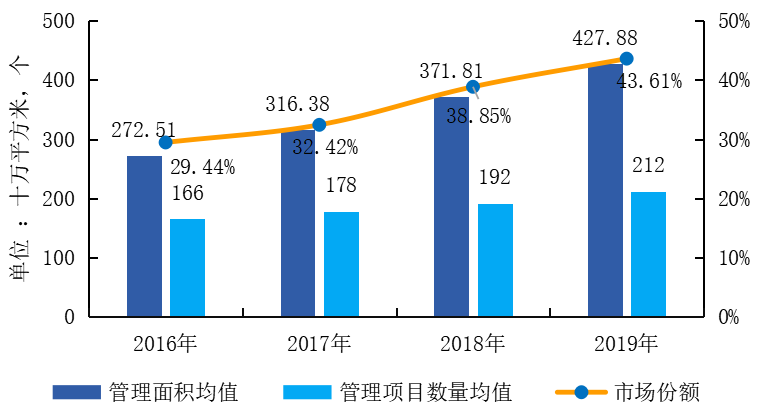

2019年,百强企业营业收入均值达10.40亿元,同比增长17.38%,高于在管面积增速(15.08%)2.3个百分点,经营业绩保持稳健增长。

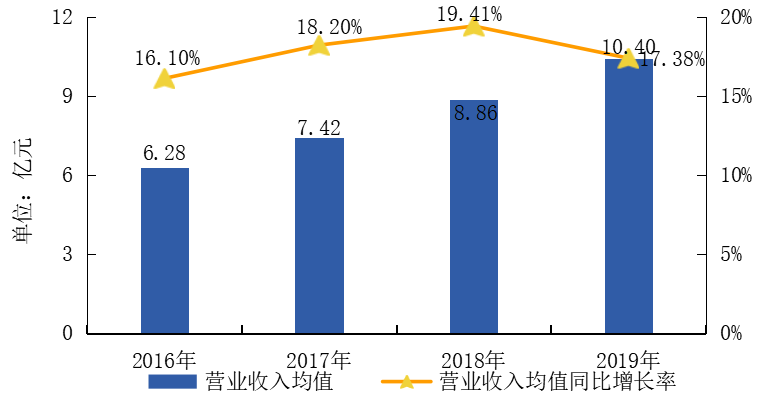

TOP10企业营业收入均值56.76亿元,同比增速16.24%,领先优势更加显著;TOP11-30企业营业收入21.42亿元,同比增长28.02%,高于百强企业均值增速10.64个百分点,增长最快。

业主增值服务渗透率大幅上升,居家服务收入贡献增长显著

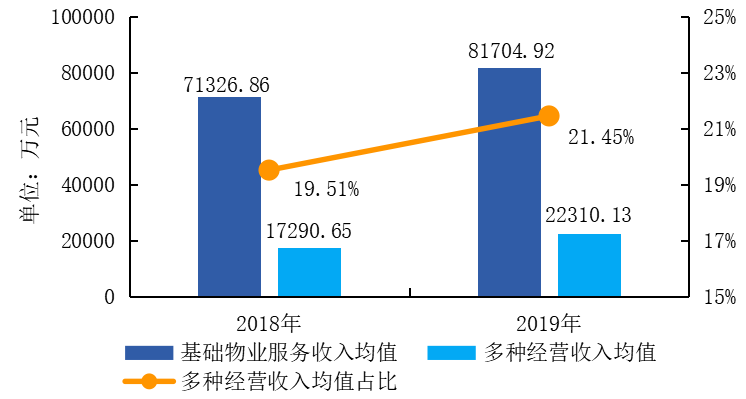

2019年,百强企业基础物业服务收入均值达8.17亿元,同比增长14.55%,占总营业收入的78.55%;多种经营收入均值为2.23亿元,同比增长29.03%,多种经营收入占总营业收入比重为21.45%。

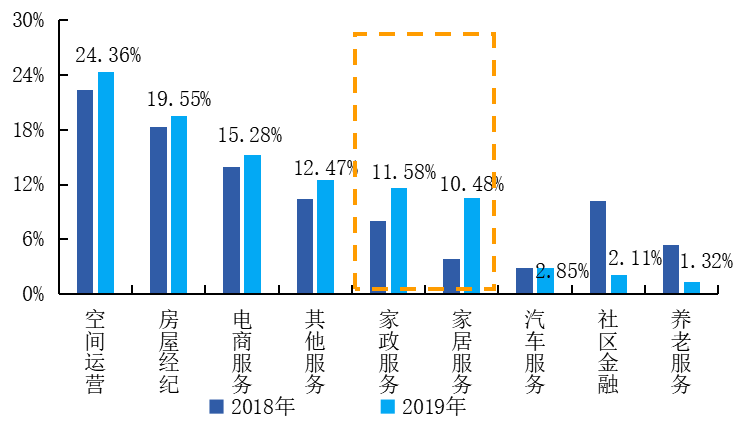

2019年非业主增值服务收入增长迅速,占多种经营收入的比重为45.32%,较2018年(42.11%)提升3.21个百分点。

2019年,家政服务与家居服务收入大幅增长,占业主增值服务总收入比重分别为11.58%、10.48%,较上年提升了3.57个百分点、6.67个百分点。

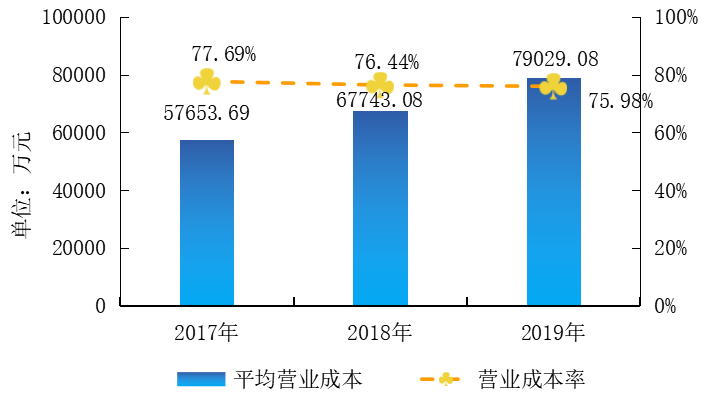

成本结构基本固化,智能化投入短期成效甚微,营业成本率仅下降0.46个百分点

受制于人工成本不断上涨,项目外包降本作用的局限性,以及智能化投入成效不显著等综合因素影响,百强企业陷入成本管理瓶颈,2019年,百强企业营业成本率为75.98%,仅下降0.46个百分点。

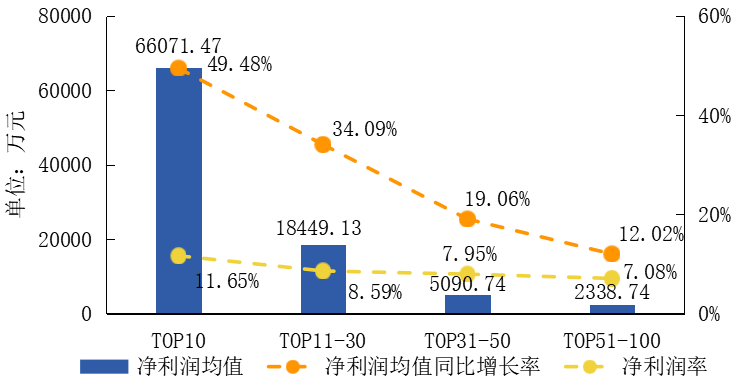

净利润率差异化显著,规模与增值服务成为提升盈利空间的关键

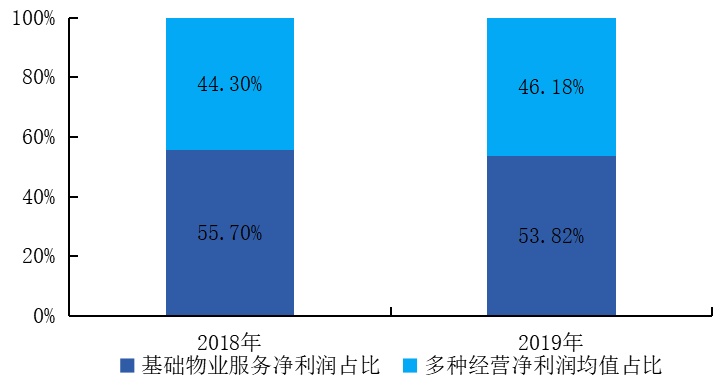

2019年,百强企业净利润均值为9112.37万元,同比增长26.19%;基础物业服务净利润均值为4904.45万元,同比增长21.92%,占净利润均值的比重为53.82%;多种经营净利润均值为4207.92万元,同比增长31.55%,对净利润的贡献度达46.18%。

2019年,TOP10平均净利润率为11.65%,高于百强企业平均净利润率2.89个百分点,盈利能力最突出;TOP11-30企业平均净利润为8.59%,与百强企业平均净利润率基本持平。

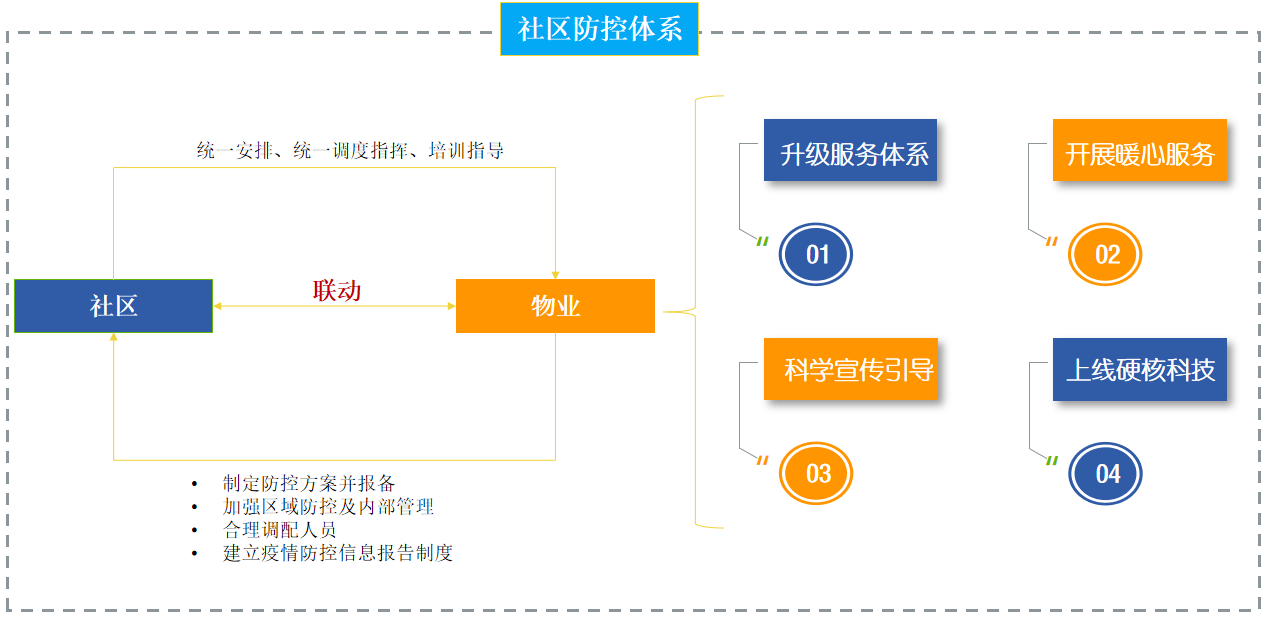

坚守抗疫一线获业主信赖,彰显服务价值

百强企业在做好社区防疫工作的基础之上,自发为业主提供代买生活用品、代拿快递等便民服务,并积极协调生活物资,打造线上购买平台,保障业主日常生活,实现社区“最后100米”服务的精准触达。

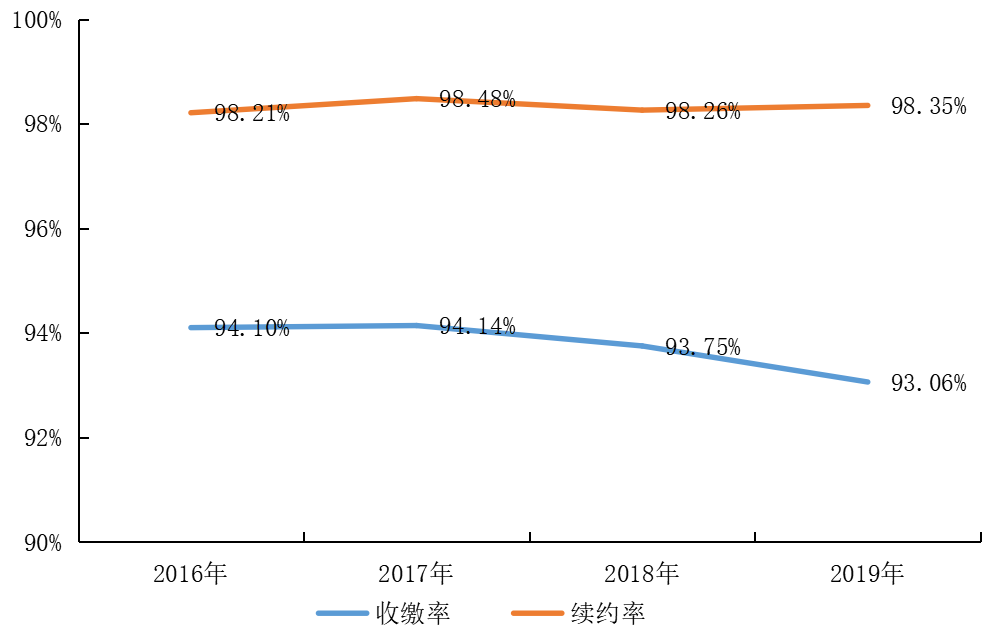

2019年,百强企业物业服务费收缴率均值为93.06%,续约率均值为98.35%,收缴率与续约率继续保持在高位,说明百强企业服务品质得到业主认可。

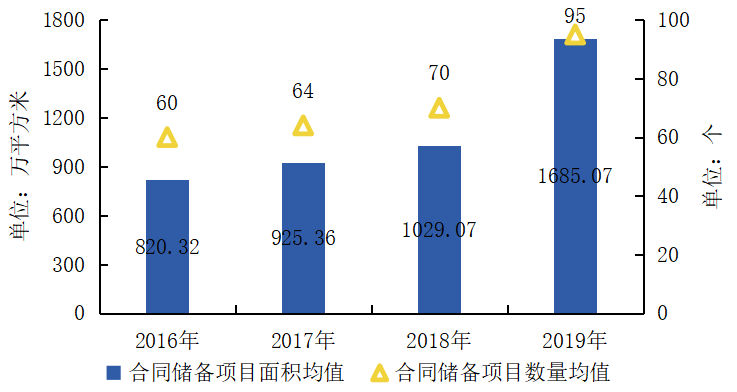

百强企业储备面积均值增长63.75%,TOP10企业储备面积均值超2亿平方米

2019年,百强企业的合同储备项目数量均值为95个,合同储备项目面积均值为1685.07万平方米,同比增长分别为35.71%和63.75%,较近几年同比增长大幅提升。

2019年,TOP10企业合同储备项目面积均值为2.03亿平方米,储备项目数量均值为1044个,较2018年分别增长100.88%和64.57%,且分别是百强企业均值的12.05倍和10.99倍,遥遥领先于其他层级企业,强者愈强的趋势更加明显。

百强企业非住宅管理面积占比提升五个百分点,广阔空间仍有待开拓

2019年,百强企业的在管项目中,非住宅业态的面积占比由2018年的26.06%上升至31.12%,非住宅物业管理市场细分赛道多,市场空间大;相较于住宅物业,非住宅业态物业费普遍较高;非住宅业态还具有政策利好属性。

资本持续助推企业规模扩张,加速人才结构优化

截至目前,港股主板23家上市企业自上市以来,融资净额共计超237亿元。从2019年新上市物业服务企业募集资金用途来看,拟用于收并购及战略投资的资金比例较之前上市企业的50%-60%提高至约60%-70%,约10%-20%的资金用于建设社区生态;约10%-15%的资金用于增值服务拓展或员工发展,其余资金用于运营资金及一般企业用途。

物业服务企业上市之后,发展前景更好,知名度也大大提高,因此人才的吸聚力也更强。

就业岗位数量增长9.05%,纳税总额增长16.09%,承接保障房面积增长11.05%

2019年,百强企业提供就业岗位127.60万个,同比增长9.05%,保持较快增长速度;提供外包岗位55.15万个,同比增长6.55%。

2019年,百强企业纳税总额达126.10亿元,同比增长16.09%,远高于2019年全国税收收入增长率(1.02%)。

2019年,百强企业管理保障性住房项目总数达894个,总建筑面积为1.75亿平方米,同比增幅达11.05%。

2014年,彩生活的上市拉开物业服务企业进军资本市场的序幕。截至2020年4月30日,23家物业服务企业在香港上市,总市值达3354.10亿港元;3家企业登陆A股市场,总市值为365.94亿元。26家上市企业中,18家市盈率高于A股平均市盈率,物业服务企业资本市场表现强劲。

借势“互联网+”:彩生活破局,中海物业、绿城服务顺势登陆资本市场

彩生活,借势“互联网+”,以社区O2O概念破局资本市场,持续丰富彩之云平台,孵化多个“E系列”服务产品,不断发掘创收新渠道,从而吸引资本关注。

绿城服务2014年9月试点“智慧园区”项目,探索智慧园区领域,同时扩大线上服务端“幸福绿城”APP覆盖面,吸引庞大的客群,为未来增值服务平台的发展夯实基础,成为企业持续盈利的蓄水池。

做大规模:碧桂园服务、雅生活服务、保利物业在管面积超2亿平方米,市值跻身前三甲

从市值前三甲的企业来看,根据招股书披露信息,碧桂园服务、保利物业在竞争优势第一点均提到管理规模大,可见管理规模的大小是物业企业证明实力的重要途径。

从市值突破100亿港元的7家香港上市物业服务企业来看,储备面积高、外拓能力强也可增强投资者信心。此外,高品质收并购作为最直接、最有效扩充规模的途径,也成为资本考察的重要因素。

加速成长:新城悦服务、永升生活服务营收增速超70%,股价涨幅超5倍

新城悦服务和永升生活服务均在招股书核心竞争优势的第一点披露到“快速发展”和“快速成长”的关键词,由于管理面积的扩张和增值服务的开展,两家企业营收增速连年攀升,在上市后资本市场表现抢眼。截至2020年4月30日收盘,永升生活服务和新城悦服务市值较上市首日增长超500%。

做强特色:时代邻里、奥园健康以物业基本盘,叠加多元服务,赢得高市盈率

-

做组合:时代邻里、奥园健康以多元增值服务吸引资本

时代邻里和奥园健康两家企业的规模和业绩在上市企业中处于中位,通过战略布局和自身服务特色挖掘组合服务,为自己赢得“附加分”,获得了资本市场的赏识。

-

塑特色:浦江中国、宝龙商业精耕细分业态,登上资本舞台

浦江中国和宝龙商业分别通过深耕公众物业和商业物业领域形成了独具特色的服务品牌,也赢得了资本的认可。

“守住门”和“做好服务”是物业企业挖深服务护城河的重要抓手。疫情突然来袭,让企业和业主更加认知到安全的价值,物业服务企业通过门岗、巡逻等安保措施,为业主营造安全、放心的社区氛围,升华“守住门”的价值;“做好服务”,一方面从标准化和专业化的角度,进一步升级服务,提升专业能力,同时,利用工具提升管控效率,确保基础服务的水准,从而提高收缴率和物业服务收费;另一方面,物业服务企业要围绕社区里的“人”和“房屋”,布局刚需、高频的服务,通过有粘性、有温度的服务创造价值,构筑物业价值高地。